Hamburg

Ungeachtet der anhaltenden Corona-Pandemie und zunehmender Liefer- und Materialengpässe konnte sich die deutsche Wirtschaft 2021 nach dem rezessiven Einbruch im Vorjahr erholen. Im Jahr 2021 ist das Bruttoinlandsprodukt nach Angaben des Statistischen Bundesamtes um 2,9 % gestiegen, nachdem es im Vorjahr nach einer zehnjährigen Wachstumsphase Pandemie-bedingt um 4,6 % zurückgegangen war. Auch am Arbeitsmarkt setzte im Berichtsjahr insbesondere ab Sommer eine Erholung ein, die Arbeitslosenquote verringerte sich leicht auf 5,7 % im Jahresdurchschnitt (Vorjahr: 5,9 %). Stützend wirken sich erneut arbeitsmarktpolitische Instrumente wie Kurzarbeit aus, deren Inanspruchnahme aber im Vergleich zum ersten Pandemiejahr deutlich abgenommen hat. Nach Berechnungen des Statistischen Bundesamtes wurde die Wirtschaftsleistung im Jahresdurchschnitt unverändert von 44,9 Millionen Erwerbstätigen mit Arbeitsort in Deutschland erbracht.

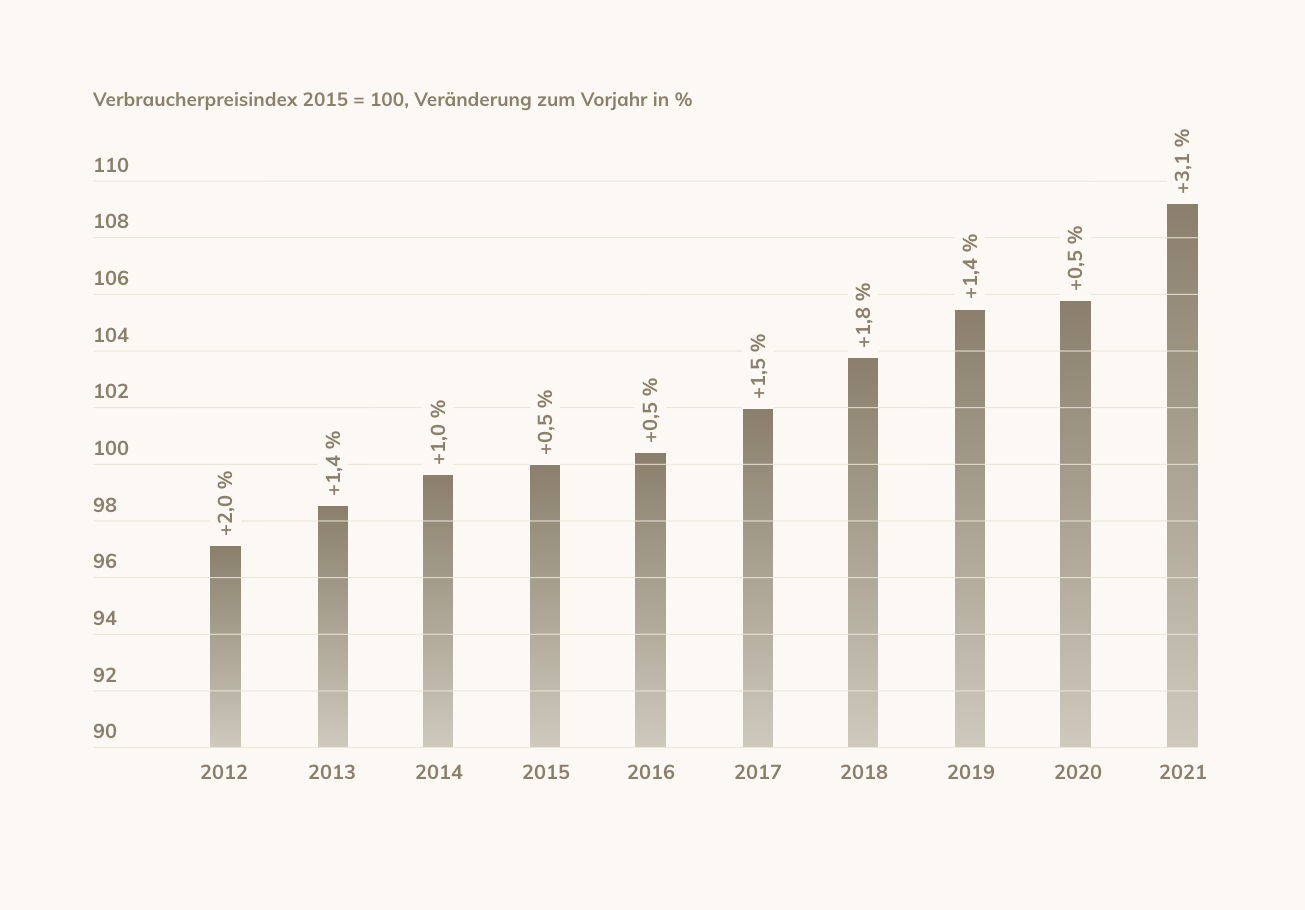

Die Verbraucherpreise in Deutschland haben sich im Jahresdurchschnitt um 3,1 % gegenüber 2020 erhöht. Im Vorjahr lag der Anstieg noch bei 0,5 %. Eine höhere Jahresteuerungsrate als im Jahr 2021 wurde zuletzt vor fast 30 Jahren ermittelt (1993: 4,5 %). Vor allem die Energieprodukte verteuerten sich deutlich um 10,4 %, nach einem Rückgang um 4,8 % im Vorjahr. Ohne Berücksichtigung der Energiepreise hätte die Jahresteuerungsrate im Jahr 2021 bei 2,3 % gelegen (Vorjahr: 1,1 %). Auch wenn im Berichtsjahr die Bruttomonatsverdienste einschließlich Sonderzahlungen um knapp 3,1 % gestiegen sind, so zehrte 2021 die Verbraucherpreisentwicklung den Nominallohnanstieg auf. Wie das Statistische Bundesamt mitteilt, sanken die Reallöhne im Jahr 2021 damit um 0,1 % gegenüber 2020, nachdem sie sich bereits im Vorjahr rückläufig entwickelt hatten (Vorjahr: -1,1 % real).

Die Entwicklung im Immobiliensektor fällt im Jahr 2021 positiv aus. Die Grundstücks- und Wohnungswirtschaft verbuchte im Jahr 2021 ein Wachstum von 1,0 % gemessen an der preisbereinigten Bruttowertschöpfung und wuchs somit ähnlich stark wie im Vorkrisenjahr 2019 (+0,9 %).

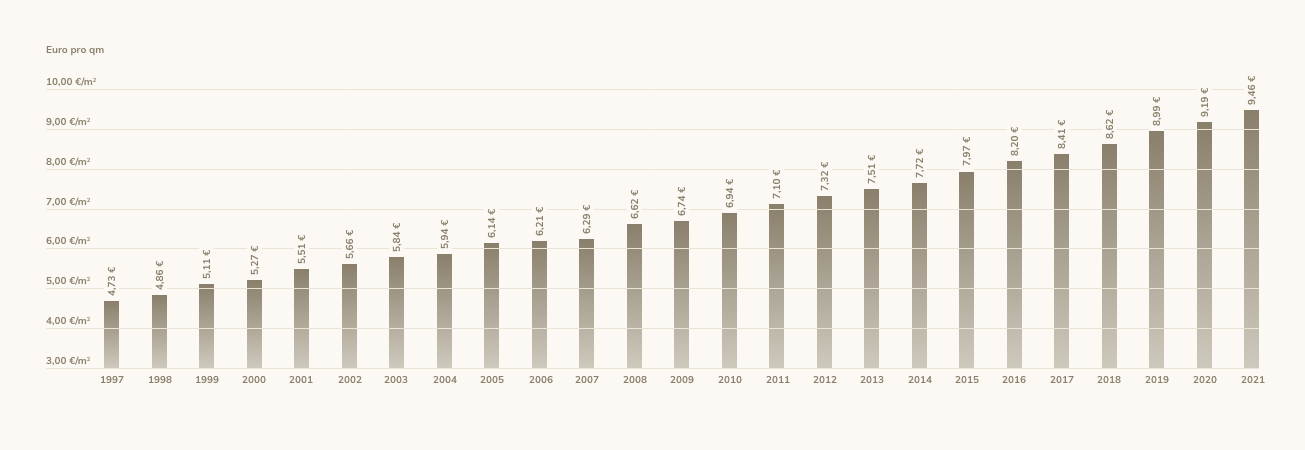

Für den Anstieg der bundesweiten Nettokaltmieten weist das Statistische Bundesamt im Jahresdurchschnitt 2021 ein Plus von 1,3 % aus (Vorjahr: 1,4 %). Die Nettokaltmieten entwickelten sich somit im Jahresdurchschnitt unterhalb der allgemeinen Inflationsentwicklung von 3,1 %. Stärker als die Mieten sind deutschlandweit die Baupreise gestiegen. Der Kauf-Preisindex für den Wohnungsneubau verbuchte bei einem Plus von 9,1 % im Jahresmittel 2021 den höchsten Anstieg seit den frühen 80er-Jahren. Im Vorjahr fiel der Preisanstieg im Jahresmittel noch moderat aus (2020: 1,6 %). Bei den Baukosten für Instandhaltungen an bestehenden Wohngebäuden fiel die Preissteigerung mit 8,8 % im Berichtsjahr ebenfalls sehr dynamisch aus (Vorjahr: 2,2 %).

In regionaler Betrachtung zeigen die Wohnungsmärkte weiterhin sehr unterschiedliche Entwicklungstrends. Während in den wachsenden Städten und Regionen der Leerstand aufgrund der starken Nachfrage unter die notwendige Fluktuationsreserve gesunken ist, führen Bevölkerungsverluste in ländlichen, peripheren und/oder strukturschwachen Gegenden zu Wohnungsleerständen sowie einer Ausdünnung von Versorgungseinrichtungen. Zusätzlich zum quantitativen Nachfragedruck führen weiter strikte Bauauflagen, Baustandards und die hohen Erwerbsnebenkosten in größeren Kommunen zu steigenden Baupreisen.

Im Vergleich zum Vorjahr beträgt das Plus bei Baugenehmigungen für neue Gebäude als auch für Baumaßnahmen an bestehenden Gebäuden bei wieder steigender Dynamik 3,3 % (Vorjahr: +2,2 %). Der Anstieg auf insgesamt ca. 380.000 genehmigte Wohnungen ist allerdings überwiegend auf ein deutliches Plus bei Wohnungen in neuen Zweifamilienhäusern zurückzuführen (+25,1 %). In Mehrfamilienhäusern hingegen ist die Zahl der genehmigten Wohnungen nur um 2,2 % gestiegen. Insbesondere in Großstädten kann das Angebot den in den vergangenen Jahren entstandenen Nachfrageüberhang nach Wohnraum kaum befriedigen und das Neubaudefizit decken. Derzeit stehen Bauherren neben langwierigen Verfahren weitere Hürden im Weg, wie eine steigende Normen- und Auflagenflut im Baugenehmigungsverfahren, zu geringe Baukapazitäten, steigende Baupreise und eine in der Bevölkerung überwiegend geringe Akzeptanz für Neubauprojekte, besonders bei innerstädtischen Nachverdichtungen.

Entsprechend der sich erholenden, gestiegenen allgemeinen Wirtschaftsleistung in Deutschland hat sich auch die positive Geschäftsentwicklung der Wohnbau-Gesellschaften im Berichtsjahr 2021 fortgesetzt. Auch im zweiten Jahr der Corona-Pandemie konnten wir keine wesentlichen wirtschaftlichen Auswirkungen auf unseren Geschäftsverlauf feststellen. Neben höheren Mieteinnahmen verzeichnen wir im Berichtsjahr auch rückläufige offene Forderungen aus der Vermietungsaktivität. Sämtliche Geschäftsprozesse konnten wir unter Einhaltung der gebotenen Hygienemaßnahmen vollumfänglich aufrechterhalten. Die Vermietung von Wohnungen hat sich auch in dieser Zeit wiederholt als äußerst stabil erwiesen. Abermals verzeichnen unsere Wohnraumangebote ein sehr hohes Nachfrageniveau. Die Zahl an Interessentenanfragen ist im Berichtsjahr gegenüber dem Vorjahr sogar nochmals deutlich gestiegen. Durchschnittlich entfielen somit auf jede von uns inserierte Wohnung 112,4 Anfragen von Bewerbern (Vorjahr: 92,9).

Bei der Wohnbau haben wir gefunden, was wir gesucht haben.

SABINE HELTERHOFF

VORSITZENDE DER GESCHÄFTSFÜHRUNG, BONAVA DEUTSCHLAND

Warum arbeiten wir mit der Wohnbau? Weil wir bei der Wohnbau genau das gefunden haben, was wir gesucht haben: Langfristigkeit, dieselben Werte, dieselben grundsätzlichen Herangehensweisen, die Verantwortung für bezahlbaren Wohnraum.

SABINE HELTERHOFF

VORSITZENDE DER GESCHÄFTSFÜHRUNG, BONAVA DEUTSCHLAND

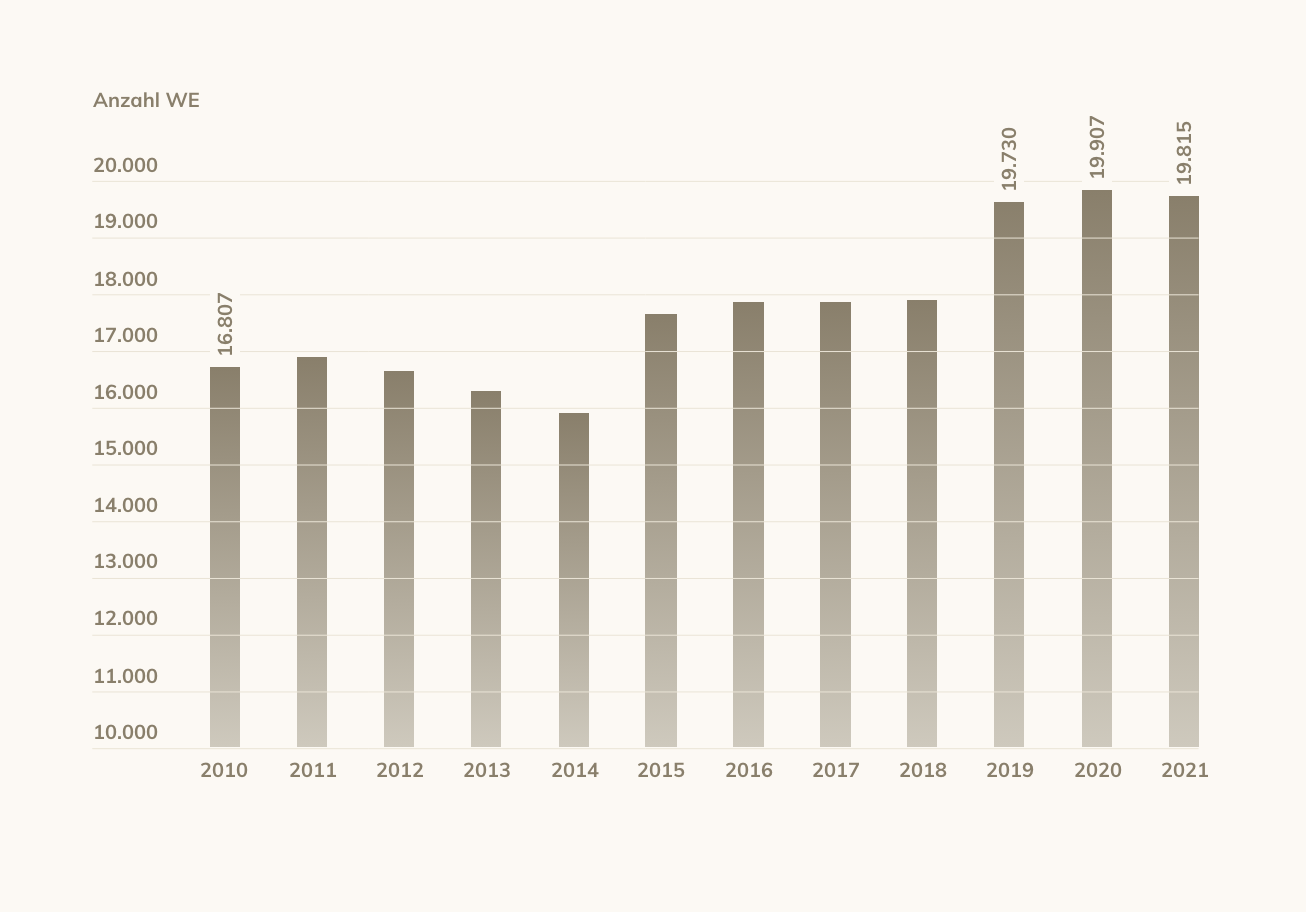

Das Kerngeschäft der Wohnbau ist die langfristige und effiziente Bewirtschaftung des Immobilienbestands an derzeit 34 Standorten in ganz Deutschland. Der eigene Bestand der Gruppe umfasst insgesamt 19.815 eigene Wohn- und 253 Gewerbeeinheiten, die überwiegend in Metropolregionen oder bedeutenden Universitätsstädten liegen. Als Bestandshalter mit langfristigem Horizont und mit Fokus auf Wohnimmobilien wollen wir unser Immobilienportfolio nachhaltig bewirtschaften und an ausgewählten Standorten im Bundesgebiet gezielt durch Bestandserwerbe erweitern sowie durch wohnraumschaffende Neubau- und Nachverdichtungsbaumaßnahmen verjüngen. Zur strategischen Positionierung und zur Portfoliooptimierung gehört auch die Veräußerung von Beständen in solchen Regionen, in denen wir eine optimale Verwaltungsgröße nicht sicherstellen können, oder von Immobilien, bei denen wir mittel- bis langfristig nur geringes Entwicklungspotenzial sehen.

In Einklang hierzu ergänzten wir im Berichtsjahr unseren Bestand in dynamischen Ballungsregionen um 194 Wohnungen aus Neubaumaßnahmen (Düsseldorf, München, Kiel) sowie 51 Wohnungen und 4 Gewerbeeinheiten aus einem Zukauf in Bonn. Diesen investiven Zugängen steht ein verkaufsbedingter Abgang von 336 Wohneinheiten gegenüber, die insbesondere unsere Bestände in Bremen und Celle (zusammen 333 WE) betreffen. Für das Geschäftsjahr 2021 weisen wir – unter Berücksichtigung der o.g. Zu- und Abgänge und geringen Umbaumaßnahmen – saldiert für unser Portfolio einen Rückgang um 92 Wohneinheiten und einen Zugang um 3 Gewerbeeinheiten aus (siehe auch Kapitel „Investitionen“).

Als durchschnittlichen Mietzins unserer Wohnungen zum 31. Dezember 2021 weisen wir unter Berücksichtigung der Mietveränderungen aus den quantitativen Portfolioveränderungen und der gebotenen Mieterhöhungsmöglichkeiten eine um 2,9 % höhere Durchschnittsmiete von 9,46 €/m² aus (Vorjahr: 9,19 €/m²). Vor dem Hintergrund des o.g. ausgewiesenen Anstiegs von 1,3 % im Jahresdurchschnitt 2021 für die bundesweiten Nettokaltmieten ist der Zuwachs in unserem Wohnungsbestand besonders positiv zu werten.

Im Rahmen regelmäßig durchgeführter Instandhaltungen und qualitativer Verbesserungen unserer Vermietungsobjekte standen gleichermaßen technische Bau- und Erhaltungsarbeiten sowie Modernisierungsmaßnahmen im Fokus unserer Geschäftstätigkeit.

Aufgrund verhaltener Genehmigungszahlen für Bauvorhaben in den Großstädten sowie der hohen Kaufpreise haben wir weitere, zusätzliche Projektvorhaben zu unseren bereits in den Vorjahren in Düsseldorf-Lörick (221 WE), in München-Lochhausen (63 WE) und in Bonn-Endenich (250 WE) akquirierten Neubauprojekten im Berichtsjahr nicht beurkundet. Allerdings hat die Wohnbau im Sommer eine Absichtserklärung (LOI) für ein Bauvorhaben in Düsseldorf (ca. 73 WE) abgeschlossen, bei dem voraussichtlich bis zum Abschluss des dritten Quartals 2022 eine Beurkundung geplant ist.

Im Bereich Verwaltung zeigten sich deutlich die Vorteile der digitalen Transformationen von Arbeitsprozessen, die wir im Konzernverbund kontinuierlich vorantreiben. Zur effektiven Sicherstellung der Betriebsabläufe – auch ortsunabhängig aus dem Homeoffice der Mitarbeiter – wurden in 2021 die Projekte zum mobilen Zugriff sowie zur mobilen Arbeitsweise fortgeführt. Der Fokus richtete sich dabei auf den (sukzessiven) Ersatz der lokalen Datenspeicherung durch eine Cloud-basierte Lösung (Sharepoint) und die damit verbundene papierlose Verarbeitung von Prozessen. Nachdem größere digitale Projekte für die Kommunikation mit unseren Mietern und Interessenten – zum Customer-Relationship-Management-System (CRM) sowie zum Interessenten- und Vermarktungsportal – im Jahr 2020 bereits erfolgreich abgeschlossen wurden, wurden im Berichtsjahr vorrangig Projekte zur ERP-Systembetrachtung intensiviert und der „Digitale Mietvertrag“ vorbereitet. Ferner hat unsere IT-Sparte die Sicherungssysteme gegen Angriffe von außen verstärkt und die IT-Sicherheit durch die Einführung regelmäßiger Online-Schulungen zum Thema Mitarbeiter-Awareness wesentlich erhöht.